То, что жизнь полна сюрпризов и непредсказуемых поворотов, наглядно продемонстрировал ушедший 2021 год, который можно назвать одним из самых необычных периодов в новейшей истории российского авторынка

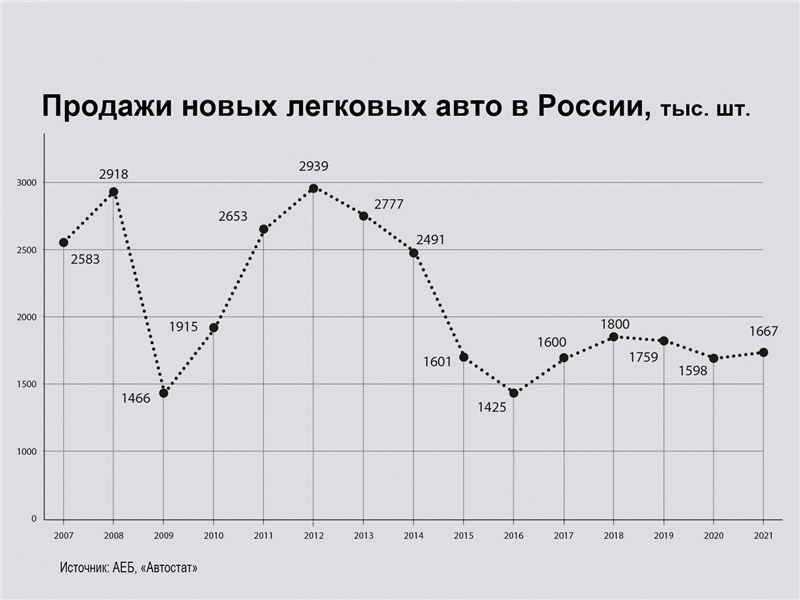

Отечественный авторынок в последнее время не балует своих участников стабильностью: продажи то развивают приличную скорость, то вдруг бьют по тормозам, уходя в неконтролируемый занос. Еще лет десять назад спрос на новые машины в России характеризовался уверенной динамикой и даже достиг почти 3 млн штук. Но затем началось драматичное снижение до грустных 1,43 млн единиц по итогам 2016 года. В 2017-м и 2018-м рынок вроде бы вновь начал расти, показав прирост в 12 и 13% соответственно. Однако 2019 год опять развернул этот процесс, сократившись на 2,3% (до 1,76 млн проданных машин). Понятно, что пандемийный 2020-й лишь усугубил проблему – рынок сжался еще на 9,1% до 1,59 млн единиц. В свою очередь, 2021 год смог показать прирост продаж на 4,3% до почти 1,67 млн штук.

Но дело тут даже не в цифрах, а в том, какие факторы влияли на состояние автомобильного рынка в ушедшем году. Они оказались неожиданными и противоречивыми.

Неожиданно для многих ушедший год полностью прошел под знаком недостатка новых автомобилей. Казалось бы, дефицит товара – это рудимент плановой экономики, он должен был навсегда уйти в прошлое после того, как наша страна перешла от социалистического уклада к принципам свободного рынка. Но вот еще в конце 2020-го в салонах автодилеров стала ощущаться нехватка «живых» машин. Все думали, что это кратковременное явление. Однако оно стало постоянным, спрос превышал предложение на протяжении всего 2021 года.

О причинах автомобильного дефицита в ушедшем году говорили много. Ключевыми факторами такой парадоксальной для рыночной экономики ситуации стали производственные простои из-за пандемийных локдаунов, сбои логистических цепочек, но главное – острая нехватка полупроводников, которая обрушилась на мировую экономику. По оценкам международных консалтинговых компаний, из-за нехватки чипов в ушедшем году автопроизводители по всему миру не смогли выпустить от 10 до 15 млн автомобилей, то есть до запланированного покупателя в среднем не дошла каждая десятая машина.

Однако специалисты по экономике и мировому производству упускают еще один важный фактор, серьезно повлиявший на усугубление ситуации. Речь не о математических подсчетах производственных циклов, а о психологии. Те, кто помнит советское прошлое, подтвердят: если пришедший в гастроном или универмаг человек вдруг видел, что в торговый зал выкинули, скажем, какие-нибудь дефицитные югославские плащи, то гражданин СССР буквально инстинктивно вставал в очередь, пусть даже этот товар ему был не особо нужен. То же самое произошло и с автомобилями – сам факт, что их стало мало, оказался сильной мотивацией к покупке. Раз товар заканчивается, надо его брать, таков был ход мыслей многих покупателей новых машин в ушедшем году.

Помимо дефицитной составляющей спрос на автомобили в ушедшем году серьезно подогревал и такой фактор, как цены. Они в 2021-м росли буквально каждый месяц, опять же заставляя покупателей еще быстрее принимать решение о приобретении машины. Нынешняя ситуация с их розничными ценами, пожалуй, вполне достойна того, чтобы войти в историю и изучаться потом специалистами по маркетингу. Разгон цен на автомобили в России стал рекордным за все последние годы.

По оценкам Аналитического агентства «Автостат», в 2021-м средняя цена автомобиля в России скакнула почти на четверть – на 23%, превысив психологически критическую планку 2 млн рублей (фактически – 2,07 млн). Для сравнения: в 2020 году средняя цена новой легковой машины в России увеличилась на 7% (до 1,68 млн рублей), в 2019-м – на 9% (до 1,57 млн). И даже в 2015 году – после обвала курса рубля – рост цен на автомобили не был таким значительным, тогда он фиксировался на уровне +20% (1,19 млн рублей). Таким образом, согласно подсчетам «Автостата», с 2014 года рост цен на автомобили суммарно составил внушительные 107%.

Столь значимый скачок позволил российскому авторынку установить в ушедшем году рекорд по объему продаж в денежном выражении. По информации того же «Автостата», в 2021-м этот показатель достиг отметки 3,02 трлн рублей, что является самым высоким в истории: даже в лучший 2012-й финансовая емкость отечественного рынка составила 2,34 трлн рублей. При этом только за последний год она взлетела на 16%.

Однако аналитики признают, что в данной статистике они учитывали только официальные данные по ценам – так называемые РРЦ (рекомендуемые розничные цены) от производителей. На самом же деле автомобили доставались покупателям за куда более значительные суммы. Тут свою роль сыграли дилеры. Сильно пострадавшие от спада 2018–2019 годов, а затем пандемийного 2020-го, порой находившиеся на грани банкротства, они вдруг осознали, что наступил «рынок продавца», когда можно диктовать клиенту чуть ли не любые цены. Продавец нашел способ задирать стоимость машин прежде всего за счет накручивания «допов» – дополнительного оборудования, сбывать которое дилер с юридической точки зрения имеет право за любые деньги. В результате на рынке появились такие «замечательные» предложения, как обязательные коврики в салон за 100–200 тыс. рублей, их установка за 50 тыс. рублей и прочие накрутки.

По оценкам наблюдателей, в 2021 году дилер в автосалоне мог легко «навесить» дополнительные 20–30% (а то и больше) к установленной автопроизводителем РРЦ. В итоге, скажем, в массовом сегменте при официально заявленной цене 1 млн рублей машина выставлялась в полтора раз дороже, а в премиум-сегменте при изначальных 7 млн модель нельзя было найти дешевле 9–10 млн.

Участники авторынка единодушны в том, что дефицит сильно подкосил уровень продаж новых машин. Если бы запаса на складах было достаточно, то продажи за 2021 год могли оказаться минимум на 10–15% выше и достигнуть отметки 1,7–1,8 млн штук.

Статистика последних месяцев прошлого года особенно наглядно иллюстрирует, насколько одни бренды сумели вовремя осуществить нужный объем поставок своей продукции, а другим оказалось не под силу пополнить склады. Например, в конце 2021 года более чем на треть в сравнении с концом 2020-го рухнули продажи у лидера рынка – АвтоВАЗа, который не скрывал, что его конвейеры не раз вынуждены были останавливаться из-за недопоставок комплектующих. Более чем на 30% в последние месяцы года сократились продажи у Kia, на 15% и выше – у Hyundai и Renault. Почти на 50% произошло снижение у Skoda и Volkswagen. Более чем на 40% снизились объемы реализации у Volvo, Audi, Land Rover.

Зато к непростым рыночным условиям оказались готовые китайские компании: почти все бренды из КНР в конце года мощно нажали на педаль акселератора. Так, Haval умудрился отчитаться о росте продаж в последние месяцы более чем на 200%, прирост сбыта Chery превысил 150%, у Geely он поднялся на 40%. В результате, по данным «Автостата», если в 2019 году доля китайских марок на российском авторынке составляла 2,4%, в 2020-м – 3,8%, то в 2021-м она увеличилась вдвое – до 7,3% от всех реализованных новых машин в нашей стране. Причем в ближайшие годы этот показатель вполне может взлететь еще значительнее – до 10–15%. Такой разгон китайских фирм объясняется тем, что они смогли вовремя завезти на российские склады нужное количество автомобилей. Также участники рынка отмечают, что китайцы достаточно строго строят свою работу с дилерами, не позволяя им делать большие наценки и навешивать на машины дорогущие «допы».

Закончится ли дефицит автомобилей в 2022 году, затормозят ли свой рост цены? На эти волнующие каждого потребителя вопросы, к сожалению, однозначно ответить не берется никто. С одной стороны, есть предпосылки для того, чтобы производители электронных схем все-таки смогли насытить мировой автопром. Вроде бы в норму входят и логистические цепочки, ритмично работают производители комплектующих. Однако в мировой экономике и геополитике все еще много неопределенности, да и пандемия коронавируса не утихает, грозя новыми локдаунами.

Думаю, турбулентность на автомобильном рынке сохранится минимум до середины наступившего года. Но даже после того, как все шестеренки отрасли заработают в нужном режиме, не факт, что наступит долгожданная стабилизация. При отсутствии ажиотажа захотят ли, а главное, смогут ли клиенты приобретать сильно подорожавшие машины? Ответ на этот вопрос с волнением ждут все игроки рынка. Не исключен сценарий, что ситуация качнется в обратную сторону: склады импортеров вдруг окажутся переполнены, а в автосалонах появится такое уже подзабытое понятие, как скидки.

| Средняя цена на автомобили в России, тыс. руб. | |

|---|---|

| 2014 | 1001 |

| 2015 | 1197 |

| 2016 | 1307 |

| 2017 | 1335 |

| 2018 | 1439 |

| 2019 | 1570 |

| 2020 | 1680 |

| 2021 | 2070 |