Российский рынок коммерческих авто продолжает драматично падать, в текущем году он может опуститься даже ниже своего исторического минимума

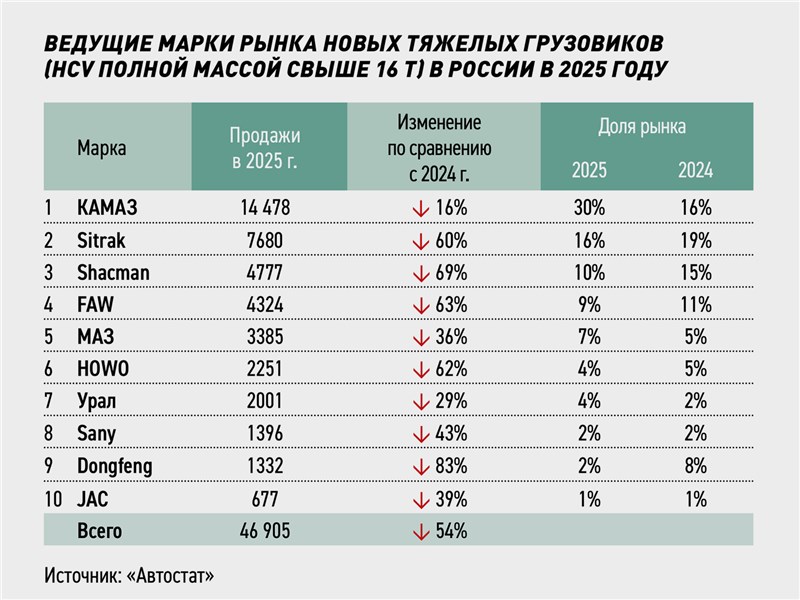

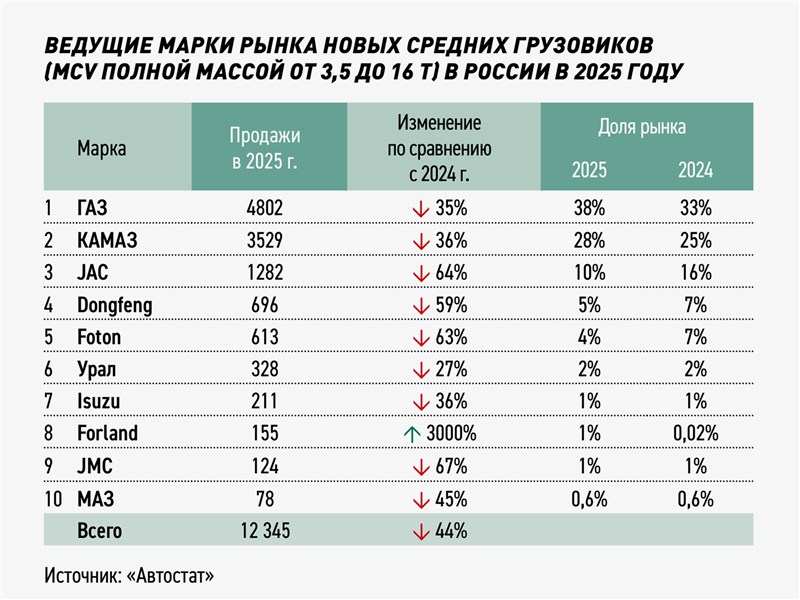

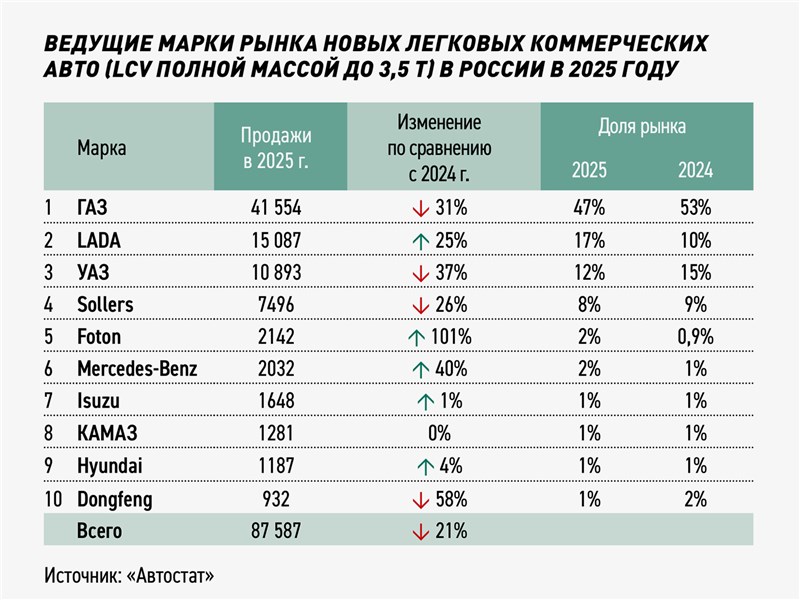

На 54% до 46,9 тыс. единиц рухнули продажи тяжелых грузовиков (HCV полной массой более 16 т) по итогам 2025 года в России по сравнению с 2024 годом, подсчитало аналитическое агентство «Автостат». Реализация же среднетоннажных грузовиков (MCV полной массой от 3,5 до 16 т) снизилась на 44% (до 12,3 тыс. единиц). Ну а спрос на легкие коммерческие автомобили (LCV полной массой до 3,5 т) в ушедшем году сократился на 21% до 87,5 тыс. шт.

Увы, в наступившем году рынок продолжил скатываться вниз: за январь — февраль реализация HCV дотянула лишь до 5,3 тыс. единиц, что на 40% меньше, чем за аналогичный период прошлого года. Сегмент MCV упал на 30% (до 1,56 тыс.). А автомобили LCV потеряли 27%, опустившись до показателя 8,97 тыс. реализованных машин.

Сокращение спроса на рынке коммерческих авто в России началось в 2024 году, и поначалу его связывали с предыдущим взлетом продаж. Напомним, что в 2023 году реализация грузовых машин в РФ показала не просто выдающиеся показатели, а достигла исторического рекорда со времен СССР. По данным «Автостата», тогда в РФ было реализовано 143 тыс. грузовиков, что на 70% превышает показатель 2022 года. Таким образом, два года назад рынок заехал выше самого результативного года в постсоветский период, когда в 2012 м было продано 129 тыс. грузовых авто. Но в 2024 м рынок съехал — правда, тогда на незначительные 4% до отметки в 124 тыс. авто. А в прошлом году падение серьезно усилилось.

Аналитики указывают, что по итогам 2025 года рынок грузовиков уже оказался почти на уровне неблагоприятного 2016 года. И с текущей динамикой снижение по итогам года вполне может показать результаты ниже самого неудачного 2015 года (51 тыс. тяжелых и средних грузовиков), пробив тем самым исторический минимум.

Увы, продавцы вынуждены констатировать, что базовым фактором текущего падения спроса на коммерческие авто является снижение активности со стороны бизнеса. Два года назад главной подпиткой спроса на грузовики стало развитие серьезных инфраструктурных проектов, рост жилищного и прочего строительства. Также динамично трансформировались логистические цепочки, что повлияло на подъем спроса на сервисы перевозок автомобильным транспортом, которые традиционно являются значимым потребителем грузовых автомобилей. Сейчас же строительные проекты притормозились, нестабильный спрос наблюдается и на транспортно-логистические услуги. Одновременно покупатели коммерческих авто продолжают жаловаться на все еще высокую ключевую ставку Центробанка и дорогие кредиты. Это во многих случаях делает обновление автопарков нерентабельным.

Что касается марочной структуры рынка, то в сегменте тяжелых грузовиков продолжается укрепление российских производителей. По подсчетам «Автостата», примерно треть (30,87%) рынка крупнотоннажных грузовых автомобилей по итогам 2025 года удалось отвоевать отечественному бренду КАМАЗ (14,47 тыс. реализованных экземпляров). Это доля почти вдвое больше, чем было годом ранее, — в 2024 м КАМАЗ занимал только 16% всех продаж.

За камским предприятием следует китайский Sitrak (7,68 тыс.), который был лидером рынка в 2024 году, занимая 19% рынка. По результатам же прошлого года доля этой марки опустилась до 16%. Следом идут китайские Shacman (4,77 тыс., доля в 10%, была — 15%) и FAW (4,32 тыс., 9%, была 11%), а замыкает топ-5 белорусский МАЗ c результатом 3,38 тыс. проданных тяжелых грузовиков, что позволило марке занять 7% рынка (против 5% в 2024 году). При этом все бренды из первой десятки находятся в минусе. Самое глубокое падение среди них продемонстрировал Dongfeng (-83,9%). Также довольно существенно просели Shacman (-69,6%), FAW (-62,7%), Howo (-62,2%) и Sitrak (-60,5%). Меньше всех в продажах потерял КАМАЗ (-16,1%).

В сегменте средних грузовиков лидерство принадлежит отечественной марке ГАЗ, что составляет 4,8 тыс. реализованных экземпляров. Нижегородское предприятие здесь также сумело увеличить долю, достигнув 38% продаж против 33% годом ранее. За ним следует российский КАМАЗ (3,52 тыс.) с долей 28% (ранее 25%). Далее в топ-5 попали «китайцы» — JAC (1,28 тыс., доля 10%, ранее 16%), Dongfeng (696 шт., 5% против 7% ранее) и Foton (613 шт., 4% и 7% ранее).

Что же касается легких коммерческих автомобилей, то около половины (47%) рынка LCV также принадлежит отечественной марке ГАЗ (это составляет 41,5 реализованных экземпляров). Но здесь наблюдается снижение доли — в 2025 году нижегородцы имели 53% продаж. Следом идут другие российские бренды LADA (15 тыс.), УАЗ (10,8 тыс.) и Sollers (7,4 тыс.). При этом LADA сумела увеличить долю рынка, в то время как УАЗ и Sollers ее немного снизили. Лучшим же среди иномарок в сегменте LCV является китайский Foton, который в 2025 году сумел более чем вдвое нарастить продажи легких коммерческих машин (+101,9%). Положительная динамика также отмечена у Mercedes-Benz (+40,9%), LADA (+25,4%), Hyundai (+4,2%) и Isuzu (+1,7%). Результаты КАМАЗа повторяют показатель 2024 года. Остальные четыре марки демонстрируют снижение, а самое глубокое отмечено у Dongfeng (-58,6%). При этом продажи УАЗа сократились на 37,7%, ГАЗа — на 31,2%, а Sollers — на 26,5%.

Впрочем, некоторые участники рынка смотрят на ближайшие перспективы рынка коммерческих авто оптимистично. Например, представители компании «Альфа-Лизинг» в официально распространенном пресс-релизе предполагают, что пик по сокращению рынка грузовых автомобилей пройден, и он постепенно восстанавливается.

«Аналитики «Альфа-Лизинга» считают, что в прошлом году на первичном рынке продавались в основном машины 2023–2024 годов выпуска. Импорт был очень низким, а склады дилеров — переполнены. Как следствие, доля грузовиков 2025 года выпуска в регистрациях составила не более 5–7%. Большинство из них были ввезены до пересмотров утилизационного сбора с октября 2024 года по январь 2026 го. Средняя стоимость нового грузового автомобиля снизилась на 0,6%, несмотря на череду повышений утильсбора, и на конец года составила 8,7 млн рублей (по портфелю «Альфа-Лизинга»)», — говорится в сообщении.

В этом же году на фоне постепенного восстановления рынка грузоперевозок компания ожидает поступление на рынок грузовиков 2025–2026 годов выпуска, когда значимая часть стока у дилеров окажется распродана. При этом на новые грузовики будет наблюдаться существенный рост цен. По оценке компании «Альфа-Лизинг», рост стоимости может составить до 1,8 млн рублей для тягачей 4х2, до 3 млн — для самосвалов и до 3,6 млн — для тягачей 6х4, то есть не менее 21% от средней цены.

«Мы считаем, что пик минимальных продаж грузовых автомобилей уже прошел, и при условии сохранения динамики по снижению ключевой ставки рынок начнет восстановление ко второму полугодию. На стоках лизинговых компаний пока еще в наличии значительное число ликвидного грузового транспорта 2022–2024 годов производства с небольшим для грузовика пробегом и чистого с юридической стороны. Как правило, их стоимость на 15–30% ниже рынка. Этот парк может стать выгодной альтернативой в момент исчерпания запасов «доутилизационных» автомобилей», — отмечает Максим Агаджанов, управляющий директор ГК «Альфа-Лизинг».

Автопанорама»" />

Автопанорама»" />