У большинства игроков российского автомобильного рынка настроение сейчас, мягко говоря, нерадостное: поток клиентов в дилерские центры невелик. Однако это, как ни странно, не относится к тем структурам, чья деятельность связана с автокредитованием. Их представители говорят о том, что спрос на автокредиты в России стремительно растет и что купить машину в долг стремится все больше наших сограждан. Согласно данным Национального бюро кредитных историй (НБКИ), на начало нынешнего года в стране было зарегистрировано 2,7 млн действующих автокредитов общим объемом 1,4 трлн рублей. При этом прирост таких займов выглядит впечатляющим: в прошлом году прирост выданных кредитов составил 24%, а годом ранее, в 2012 г., объемы автокредтования рванули и вовсе на 35%.

Соответственно, стремительно растет и доля транспортных средств, купленных с помощью банковского займа: если в 2012 г. в долг приобретался почти каждый третий новый автомобиль (33,6%), то сегодня в кредит покупается уже почти каждый второй (в 2013 г. в кредит было куплено 45,8% всех реализованных в стране машин). И это еще не предел: например, по прогнозам директора по маркетингу НБКИ Алексея Волкова, в 2014 г. доля кредитных машин на российском рынке составит минимум 60% (см. график 1). Да и после этого объему автомобильного кредитования будет куда расти: в развитых странах доля таких продаж гораздо более высока – в США, например, она составляет 83%, в Великобритании – 74%.

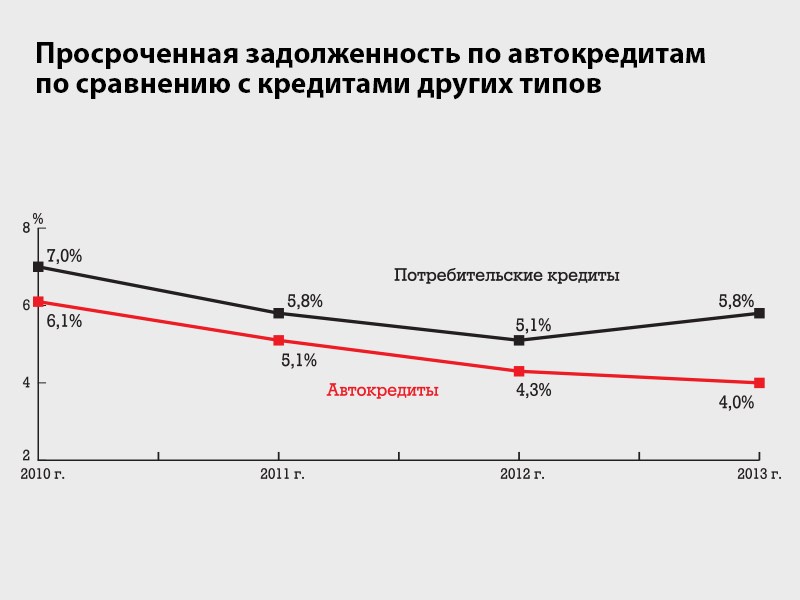

Рост спроса на автокредиты в нашей стране наблюдается на фоне общего увеличения спроса на этот вид финансовых услуг и развития их механизмов: темпы розничного кредитования по итогам прошлого года составили около 30%, а в 2012 г. этот показатель уже достиг почти 40%. При этом автокредитование стоит у финансовых учреждений на особом, почетном месте. Банки автокредиты любят, потому что задолженность по ним в среднем ниже по рынку, чем по другим видам займов. Например, если в 2013 г. коэффициент просроченной потребительской задолженности в среднем по рынку составлял около 6%, то по автокредитам он был на уровне 4%. Более того, данный показатель в последнее время даже снижается: в 2010 г. коэффицент задолженности по автокредитам превышал 6% (см. график 2).

Высокая степень возвратности автомобильных кредитов объясняется тем, что такого рода займы обеспечены надежным залогом – самим автомобилем. В потребительских кредитах другого типа, когда нет конкретного залога по кредиту (например, кредит на потребительские нужды), банку сложнее взыскивать долг с недобросовестного плательщика, а потому заемщик здесь менее дисциплинирован. В случае же с автокредитом заемщик понимает, что банк имеет все шансы отнять у него автомобиль в случае неплатежа, а потому относится к возврату средств гораздо более ответственно.

Сегодня значительное число банков имеет в своей розничной линейке программы автокредитования. Кроме того, есть специальные программы от автопроизводителей (так называемые дотационные программы), которые позволяют купить машину с большой скидкой, в случае если сделка производится по программе автокредитования. Часто маркетинговым ходом здесь является условие, по которому покупатель не получает аналогичную скидку при приобретении автомобиля полностью на свои средства. К трудностям же развития подобных услуг можно отнести такие факторы, как высокий уровень закредитованности среднего класса – основного потребителя автокредитования. Также, несмотря на то что автокредит – это залоговое кредитование, в силу законодательства РФ отсутствует база залоговых автомобилей. И лишь сейчас со стороны государства наметились действия по исправлению этой ситуации. Однако связанные с этим риски для банков приводят к повышению ставок для клиентов.

Кроме того, сами платежи по автомобильному кредиту зачастую ниже, чем выплаты по той же ипотеке: согласно статистике, ежемесячный платеж по ипотечному кредиту в Москве составляет около 50 тыс. рублей, в то время как средний платеж по автокредиту – около 15 тыс. Поэтому даже в случае форс-мажорных обстоятельств (например, потери работы) пользователь автомобильного кредита обычно все-таки находит способ его погашать.

Но если залог автомобиля – это для банка надежная гарантия возврата денег от заемщика, то почему тогда ставки по таким кредитам столь высоки? Сегодня клиенту, решившему приобрести новый автомобиль в кредит, скорее всего, будет предложена процентная ставка 10% годовых. В некоторых случаях она может быть и ниже – например, когда покупателю машины удается стать участником льготной программы от производителя. Однако есть и куда менее выгодные предложения, по которым процентная ставка может достигать 14–15%, а то и еще больше. Для сравнения: в США и Европе ставка по автомобильному кредиту обычно не превышает 3–4%.

Вообще тема дорогих кредитов (любых) в России – тема давно обсуждаемая, ведь дорогие заемные деньги серьезно тормозят развитие бизнеса и экономики в стране. Причины этого лежат в макроэкономической плоскости – финансовые институты говорят, что бизнес в нашей стране рискован, что велики шансы невозврата занимаемых средств, а потому банки страхуют свои риски высокими ставками.

Но есть помимо этого и особые риски именно в сфере автомобильного кредитования. Например, все еще нередки случаи мошенничества, когда, например человек приобретает в кредит автомобиль, а потом выставляет его на продажу на вторичном рынке. Причем в такие истории “вляпываются” не только люди, приобретающие машины через частные объявления – время от времени широкой огласке предаются случаи, когда покупатели приобретают, как оказывается позже, “кредитный” автомобиль у крупного автомобильного дилера.

Проблема здесь состоит в том, что в России до сих пор отсутствует единая база находящихся в залоге машин. Сейчас банки обмениваются подобной информацией на добровольных началах – в частности, такая база существует при НБКИ. Однако в нее попадают не все числящиеся в кредитном залоге транспортные средства.

Основным сдерживающим фактором использования кредитов в продажах новых машин являются высокие процентные ставки. Почему в России они выше, чем, например, в Европе или США? Многие эксперты в первую очередь связывают это с нестабильным ростом уровня инфляции: если в Европе он колеблется в диапазоне от 3–4%, то в России – 6–10% в год, притом что реальная инфляция в нашей стране гораздо выше. Связь между инфляцией и кредитом достаточно прозрачна: ни один банк не может выдавать деньги под процент, который ниже уровня инфляции в стране, иначе банк начнет работать себе в убыток. Поэтому, чтобы не обанкротиться и получить прибыль, кредитные организации стараются установить процентную ставку выше уровня реальной инфляции. Другое объяснение кроется в следующем факте: так как кредиты в Европе намного дешевле, то российские банки занимают средства за границей на лучших условиях, а затем несут транзакционные расходы по переводу этих денег на свои счета. Получив же в свое распоряжение кредитные ресурсы, российские банки делают собственную наценку на процентную ставку по кредиту и уже по ней выдают займы российским клиентам. Таким образом, из-за огромного количества посредников потребители вынуждены брать кредиты со значительной наценкой.

Участники рынка говорят о том, что надо на законодательном уровне отрегулировать действие такой единой базы, с тем чтобы все банки в обязательном порядке передавали туда данные о залоговых автомобилях и любой покупатель, соответственно, мог бы проверить, находится приобретаемая им машина в залоге или нет. Еще одна настоятельная просьба банкиров заключается в их желании получить доступ к данным Пенсионного фонда и Федеральной налоговой службы. По словам финансистов, это позволит банкам более достоверно оценивать соотношение дохода и кредитной нагрузки для тех, кто хочет взять автомобильный кредит.

Банки уверяют, что если будут реализованы шаги по такому законодательному регулированию, то снизятся их риски и, соответственно, возможно, поползут вниз процентные ставки по кредитам. А вслед за этим и наступят времена, когда кредиты на автомобили будут стоить столько же, сколько в наиболее развитых странах.