Динамика продаж коммерческих автомобилей в России, хотя и слегка затормозила, все-таки продолжает идти вверх. Пользователям этой техники необходимо обновлять свои автопарки, которые в период кризиса поистрепались и грозят убытками

После нескольких лет драматичного падения российский рынок коммерческих автомобилей вновь движется с ускорением, причем как в легком, так и в тяжелом весе. Согласно данным Аналитического агентства «Автостат», по итогам 2018 года объем рынка новых легких коммерческих автомобилей (LCV полной массой до 3,5 т) в России составил 112,1 тыс. единиц, что на 3,2% больше, чем годом ранее.

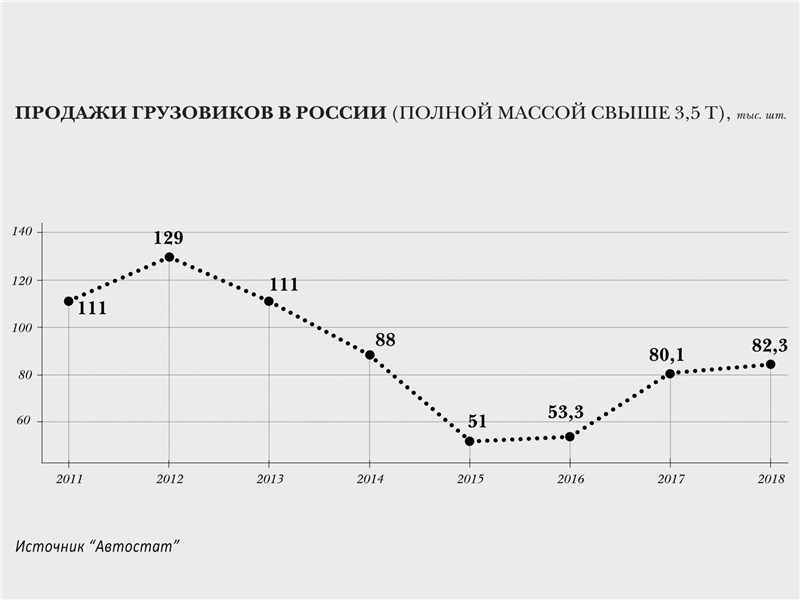

Рынок грузовиков также в плюсе: в ушедшем году здесь зафиксирован результат 82,3 тыс. единиц, что на 2,7% выше показателя 2017-го. Цифры эти воодушевляют игроков сегмента. Период 2013–2015 годов, к примеру, продавцы и производители грузовых автомобилей вспоминают как страшный сон: тогда спрос на такую технику в России просел в 2,5 раза – с 129 тыс. шт. в 2012 году до 51 тыс. в 2015-м. И лишь с весны 2016 года коммерческий транспорт вновь начал «набирать скорость» – по итогам того года рынок вырос на 4% (до 53,3 тыс. единиц), а годом позже продажи увеличились аж на 50% – до 80,1 тыс. (см. график). И хотя ныне темпы роста продаж коммерческого транспорта в стране уже не столь впечатляющи, участники рынка надеются, что в обозримом будущем вновь можно будет говорить об очередных рекордах.

Таблица 1

| Первая десятка брендов | |||

|---|---|---|---|

|

| Марка | 2018 | Изменение |

| 1 | ГАЗ | 49 146 | 2,8 |

| 2 | УАЗ | 17 983 | –10,5 |

| 3 | Ford | 11 491 | 30,9 |

| 4 | Lada | 10 718 | 5,1 |

| 5 | Mercedes | 7630 | –4,6 |

| 6 | Volkswagen | 5516 | 11,2 |

| 7 | Peugeot | 2712 | 45 |

| 8 | Hyundai | 2071 | 16,2 |

| 9 | Citroen | 1987 | 24,7 |

| 10 | Fiat | 950 | –50,3 |

| Всего по РФ | 112 101 | 3,2 | |

Источник: «Автостат»

Ключевая причина активизации спроса на грузовики последних двух лет связана с эффектом отложенного спроса. С началом кризиса из-за падения курса рубля многие владельцы автопарков приостановили закупки машин. Теперь же, когда рынок начал стабилизироваться, они вновь стали обновлять парки. Ведь устаревшая и изношенная техника имеет свойство ломаться, а это грозит убытками.

Основными потребителями коммерческих автомобилей в России сейчас являются прежде всего транспортные подразделения крупных грузоперевозчиков и сетевых ретейлеров. Кроме того, коммерческий транспорт востребован производственными предприятиями, доставляющими продукцию собственными силами. «Наша компания придерживается стратегии развития автопарка, которая определяется интересами наших клиентов. В частности, недавно мы запустили новую услугу – перевозку сборных грузов из Европы, в рамках которой планируем расширить свой парк коммерческих автомобилей», – рассказывает Дмитрий Иевлев, руководитель автопарка транспортной компании «ПЭК». Подпитывают спрос и некоторые быстроразвивающиеся секторы бизнеса, связанные с перевозками, в частности, интернет-торговля, обороты которой в стране бурно растут.

Особенностью российского рынка коммерческих авто является то, что доминирующие позиции здесь удается удерживать отечественным производителям. Так, лидером сегмента легких коммерческих автомобилей является марка ГАЗ, на долю которой по итогам 2018 года пришлось свыше 43% от общего объема сбыта. В количественном выражении это более 49 тыс. единиц – на 2,8% больше, чем годом ранее. На втором месте с показателем 17,9 тыс. автомобилей (–10,5%) располагается УАЗ. Замыкает тройку лидеров американский Ford (11,4 тыс., прирост 30,9%). Следом идет Lada (10,7 тыс. шт., +5,1%). В первую пятерку также попал Mercedes-Benz (7,6 тыс. шт., –4,6%, таблица 1).

Аналитики отмечают, что в секторе LCV только три бренда показали в 2018 году отрицательную динамику: помимо УАЗ и Mercedes-Benz падение, причем серьезное, продемонстрировал Fiat (–50,3%). В модельной же структуре в этом сегменте рынка лидерство принадлежит «ГАЗель Next», объем продаж которого составил 28,3 тыс. единиц, что на 9,8% больше, чем годом ранее. Второе место занял ГАЗ-3302 с показателем 10,9 тыс. шт. (+1,4%). Далее идут Ford Transit (10,7 тыс., +1,7%) и «каблучок» Lada Largus (8,9 тыс., +3,6%). Пятерку закрывает УАЗ-3909 (8,5 тыс. шт., –22,1%).

Что касается сегмента грузовых машин, то лидерство сохранил КАМАЗ, на долю которого по итогам года пришлась почти треть общего объема рынка (31,3%). В «штуках» это составляет 25,7 тыс. единиц – на 2,6% меньше результата годичной давности. На втором месте располагается другой отечественный бренд ГАЗ, показатель которого – 8,3 тыс. автомобилей (+7,1%). В тройку лидеров вошла также шведская Scania (6,6 тыс. шт.), объем сбыта которой вырос на 17%. Четвертую и пятую позиции заняли опять же шведская Volvo (6,3 тыс. шт., –36,4%) и немецкий MAN (5 тыс. шт., +7,3%, таблица 2).

В модельной структуре рейтинга продаж грузовиков большинство позиций принадлежит КАМАЗу. Так, самым высоким спросом пользовался КАМАЗ-43118, реализованный в количестве 6,5 тыс. единиц (+11,7%). Следом идет «ГАЗон Next» (5,7 тыс. шт., +14,8%). Третье и четвертое места опять завоевали представители бренда-лидера – магистральный тягач КАМАЗ-5490 (4,9 тыс., +26,8%) и КАМАЗ-65115 (4,7 тыс., +0,2%), в то время как замкнул пятерку лидеров Volvo FH (4,4 тыс. шт., +3,6%).

Таблица 2

| Первая десятка брендов рынка грузовых автомобилей в России | |||

|---|---|---|---|

|

| Марка | 2018 | Изменение |

| 1 | КАМАЗ | 25 725 | –2,6 |

| 2 | ГАЗ | 8352 | 7,1 |

| 3 | Scania | 6679 | 17,1 |

| 4 | Volvo | 6346 | 5,9 |

| 5 | МАN | 5083 | 7,3 |

| 6 | Mercedes | 4823 | –14,2 |

| 7 | МАЗ | 4237 | 9 |

| 8 | Isuzu | 3899 | 5,5 |

| 9 | Урал | 3237 | –0,9 |

| 10 | DAF | 2798 | –23,5 |

| Всего по РФ | 80 154 | 2,7 | |

Источник: «Автостат»

Успех российских производителей обусловлен рядом факторов. Прежде всего, в выгодное положение их ставит курс рубля, который создает заметный разрыв в цене между отечественной продукцией и зарубежной в пользу первой. Кроме того, сбыту российских грузовиков способствует и государство: оно вводит программы стимулирования спроса, предлагая, в частности, льготы на лизинг для приобретения произведенных в РФ машин.

Наконец, и сами российские компании не сидят сложа руки. Так на КамАЗе не так давно началась сборка тяжелых грузовиков нового поколения с самосвальной платформой КАМАЗ-6580, КАМАЗ-65801 и КАМАЗ-65802, которые рассчитаны на работу в горных карьерах, строительстве, сельском хозяйстве. Эти модели призваны заменить устаревшие самосвалы из Набережных Челнов, отличаясь более комфортабельными кабинами, улучшенной подвеской, но главное – новым мотором, производство которого налажено совместно с американской компанией Cummins. Неплохо продается и другая новинка – новый магистральный тягач КАМАЗ-5490, предназначенный для дальних перевозок. Ранее в этом сегменте доминировали исключительно иностранные производители, теперь же удалось их потеснить. Потребители модели говорят, что в целом они довольны этой машиной и ее современной конструкцией, автомобиль ведь сделан в сотрудничестве со стратегическим партнером КамАЗа – немецким концерном Daimler.

Впрочем, при общем росте рынка коммерческих автомобилей его участников не может не беспокоить то, что динамика продаж сейчас явно замедляется. Возможно ли, что это признак нового кризиса в сегменте? Однозначного ответа нет. Пока на ближайшее будущее производители и потребители коммерческой техники смотрят с осторожным оптимизмом. По их мнению, скорее всего, в 2019 году рынок окажется в плюсовой зоне, а замедление покупательской активности обусловлено главным образом сложной и слабо предсказуемой экономической ситуацией в стране. Что же будет дальше, покажет время.

«Логистические компании периодически осуществляют обновление парка. В первую очередь это связано с уровнем изношенности парка и затратами на ремонт каждой взятой единицы, – поясняет Алексей Бормин, директор по операциям логистической компании FM Logistic. – Однако экономический рост остается слабым, кредиты – дорогими. В подобных условиях инвестиции в коммерческий транспорт становятся тяжелой ношей для компаний».

С коллегой соглашается и заместитель директора операционного управления по спецтранспорту группы компаний AsstrA Олег Гребенько: «Потребность в обновлении парка у логистических и транспортных компаний очень большая, а основной сдерживающий фактор – низкая рентабельность автотранспортного бизнеса и продолжающийся рост затрат. Поэтому и в перспективе важную роль будет играть отложенный спрос: как только экономические показатели транспортных компаний улучшатся, увеличится и спрос на коммерческие автомобили».