ПОЖАЛУЙ, ни один закон не готовился у нас так долго. Впервые о необходимости введения “автогражданки” чиновники заговорили еще в 1989 году, а первый законопроект на эту тему появился спустя два года.. Но потребовалось еще более десяти лет, чтобы закон был принят. И при этом он оказался откровенно сырым, недоработанным, как признают не только страховщики, но и сами депутаты. И объясняют это тем, что, мол, было.. мало времени на подготовку закона. Поразительное лицемерие! Поскольку на самом деле все было куда проще – просто мы очередной раз пытались пойти своим путем, не похожим ни на чей другой. А вот зачем? – никто ответить не может. Ведь к тому времени, когда у нас разрабатывали ОСАГО, страхование автогражданской ответственности действовало во всем цивилизованном мире много лет. И за рубежом к тому времени уже прошли все этапы отшлифовки работы этого закона в жизни, внесли необходимые корректировки и поправки, отработали все нюансы.

Казалось бы, изучи детально апробированную и успешно работающую в других странах схему и адаптируй ее у нас – чего проще? Ведь и сама идея об обязательном страховании ответственности водителей пришла к нам с Запада, и аварии за границей происходят по тем же причинам, что и у нас, и машины по российским дорогам бегают такие же, как в Европе.. Однако наши законодатели почему-то предпочли заново “изобрести велосипед”. В результате мы получили то, что получили.

КОНЕЧНО же, многое мы переняли из зарубежного опыта. Только как следует адаптировали это “многое” к нашим суровым условиям. По-своему, как смогли.. Наверное, поэтому такая “адаптация” приняла у нас довольно неказистые формы.

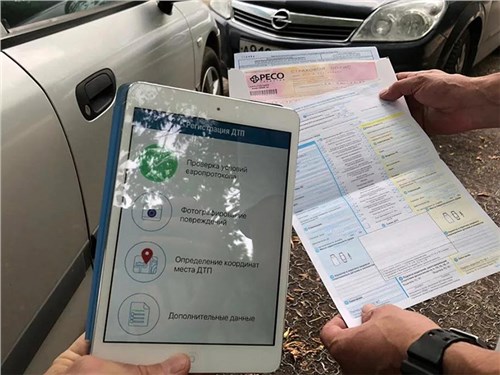

Яркий тому пример – фиаско, постигшее европротокол. Масса поправок на эту тему в нормативных актах обсуждалась в различных министерствах и ведомствах больше двух лет. И что же? Европейский протокол в России фактически провалился. В том числе и потому, что наши законодатели основательно его “доработали”. Хотя использовали при этом, как утверждают в Российском союзе автостраховщиков (РСА), “передовой иностранный опыт”.

Насчет передового опыта позвольте усомниться. Что-то не очень похож наш европротокол, к примеру, на французский, где полицию на место ДТП надо вызывать, только если в аварии пострадали люди или государственное имущество, а в остальных случаях водители просто обмениваются координатами своих страховых компаний и разъезжаются. Или на испанский, британский, португальский, итальянский, шведский, где порядки схожие. В Бельгии участники ДТП могут не вызывать полицию, даже если при аварии люди получили незначительные травмы..

У нас же, чтобы не ждать автоинспекторов, водители должны не только полюбовно решить, кто из них виноват в столкновении, но и убедиться (на глазок!), что ущерб от аварии не превышает 25.000 рублей. Откуда взялась именно эта сумма – вообще загадка. Похоже на то, что авторы российского варианта европротокола взяли ее с потолка или высосали из собственного пальца. Господа чиновники, ну о каком передовом опыте в данном случае может идти речь?

Пожалуй, единственное, что российские власти переняли с Запада без особых изменений, – это система взаиморасчетов между страховщиками при прямом урегулировании убытков. Российские фирмы, как и зарубежные, не выставляют счета по каждой аварии, а раз в неделю компенсируют друг другу среднюю величину ущерба, исходя из числа заявлений на выплату, поступивших в ту или иную компанию.

Вроде все цивилизованно, по-западному. Но и тут радужную картину смазывают “российские особенности”. Европейскому специалисту не составит труда подсчитать ту самую среднюю величину ущерба, поскольку в любой стране Старого Света действует единая методика оценки вреда от ДТП. У нас же в одной компании помятую дверь оценят в $100, в другой – $50, а в третьей вообще могут дать за нее 500 рублей. И каждый страховщик по-своему будет прав: ведь он использует свою методику, отличную от прочих. Создать единую схему оценки ущерба Минтранс должен был еще в 2003 году, но ее до сих пор нет. А страховые компании, похоже, такое положение дел устраивает – по крайней мере, явных претензий в адрес чиновников от них не слышно.

И ВСЕ же, откуда неиссякаемый вал постоянно предлагаемых поправок в Закон “Об ОСАГО”, которые зачастую противоречат одна другой? Что мешает раз и навсегда привести этот документ в нормальный вид? По мнению специалистов, причина тому – различие в интересах сторон. Одна из них – почти 40 млн российских автолюбителей, которые, естественно, хотят поменьше платить за страховой полис и побольше получать за понесенный в ДТП ущерб. Другая – около 150 страховых компаний, занимающихся “автогражданкой”, у которых запросы прямо противоположные.

– Закон “Об ОСАГО” – это экономический закон, – говорит сенатор Владимир Федоров. – И как у любого закона, связанного с экономикой, у него есть лоббисты, поддерживающие в данном случае интересы автомобилистов или страховщиков. Отсюда и огромное количество поправок и дополнений – каждая из сторон пытается отстоять свою позицию.

Кстати, победу все чаще одерживают поборники интересов страховых фирм. Например, совсем недавно вступили в силу поправки, разрешающие страховщику выплачивать компенсацию с учетом износа деталей (максимальный уровень амортизации не может превышать 80%) и не беря в расчет потерю товарной стоимости поврежденной машины. Фактически это убивает саму идею “автогражданки”: денег, выплаченных по страховке на восстановление более-менее подержанного автомобиля, просто не хватит. Владельцу придется выкладывать за ремонт из собственного кармана или требовать недостающую сумму с виновника ДТП. А ведь ОСАГО, если кто-то не помнит, изначально задумывалось для того, чтобы избежать подобных схем.

Кстати, в Европе об амортизации автомобиля при расчете суммы возмещения никто даже не вспоминает – размер выплат определяется, исходя из рыночных цен на ту или иную деталь и работу по ее замене.

Российские страховщики и их сторонники в различных ведомствах в один голос заявляют, что подобный вариант у нас станет возможен, только если увеличить тарифы на ОСАГО. Мол, сейчас работаем на грани убыточности.

Эти заявления перечеркиваются официальной статистикой. По данным Федеральной службы страхового надзора, в 2009 году сборы страховщиков по ОСАГО составили почти 86 млрд рублей. А пострадавшим в авариях было выплачено чуть меньше 50 млрд. То есть компаниям осталось около 36 млрд рублей. Даже с учетом того, что 20% от полученных денег они должны потратить на так называемое ведение дела (расходы на функционирование офисов, вознаграждения страховым агентам и т.д.), а 3% перечислить в РСА, на долю страховщиков пришлось 18-20 млрд рублей. Поэтому разговоры о нерентабельности этого бизнеса, мягко говоря, беспочвенны. Тут скорее уместно вспомнить русскую поговорку про аппетит, который бывает шире желудка…

Противники строительства нашей “автогражданки” по западному образцу заявляют, что все зарубежное благополучие основано, дескать, на высокой цене полисов. Действительно, в среднем за страховку европейский автомобилист отдает 1.200-1.400 евро в год, в то время как россиянин – 200-300 евро.

Однако при этом умалчивается, что разница в цене страховки у нас и за рубежом несопоставима с размером компенсаций. По нашему Закону “Об ОСАГО” максимальная сумма выплат за поврежденное в ДТП имущество не может превышать 120.000 рублей при одном потерпевшем и 160.000 рублей, если пострадавших несколько. А за вред, причиненный здоровью, каждому из раненых компенсируется максимум 160.000 рублей. Для сравнения: в большинстве европейских стран предел выплат за “железо” колеблется в размерах 600.000-900.000 евро (в Швеции – до 33 млн евро), а лимита компенсации за вред, причиненный здоровью, в большинстве западных государств вообще нет. Правда, на рассмотрении Минфина находятся поправки (опять поправки!), предполагающие увеличение лимита выплат по ущербу жизни и здоровью до 500.000 рублей. Но все равно Европу в этом смысле нам еще догонять и догонять.

Уже семь лет у нас действует Закон “Об ОСАГО”. И семь лет, словно не желая учиться на чужом опыте, наступаем на те же грабли, на которые в свое время наступали европейские страховщики и чиновники. Больше того – изобретаем новые грабли, собственной конструкции.