Рынок автокредитования в России начал оживать – нынешним летом он почти достиг докризисных показателей. Однако всплеск популярности кредитных программ связан прежде всего с поддержкой государства, а в принципе в этой сфере услуг необходимо решить целый ряд проблем

Российский рынок автокредитования воспрял духом: после драматичного падения в начале года летом он начал приходить в себя и демонстрировать серьезный рост. Так, в июне объем выданных займов на машины скакнул аж на 40% по сравнению с маем и составил 30,65 млрд рублей, что приблизительно соответствует уровню июня 2014 года. Неплохо смотрятся и долевые показатели приобретения авто в кредит – во второй половине лета доля кредитных машин на рынке выросла до отметки 40%. Для сравнения: по итогам первого квартала лишь каждый пятый автомобиль приобретался с помощью кредита.

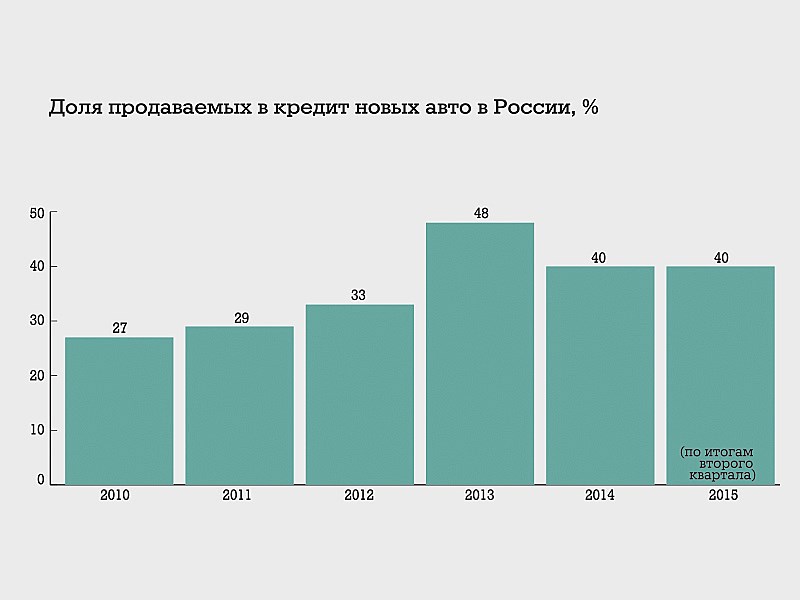

Казалось бы, можно предположить, что рынок автокредитования почти оправился от кризиса и вновь стремится к своим пиковым значениям, когда доля продаваемых машин в кредит достигала 48% (как, например, в 2013 году – см. график 1). Но так ли все оптимистично на самом деле?

Нынешнее динамичное восстановление доли автомобильных кредитов на рынке объясняется главным образом программой государственной поддержки. Она заработала 1 апреля нынешнего года, и суть ее заключается в компенсации государством части кредитной ставки (2/3 ставки ЦБ) приобретаемой машины (цена которой не должна превышать 1 млн рублей). В результате ставка по льготному кредиту сейчас составляет около 12% в год. Ставка же обычного кредита в банках может достигать 20% годовых и более.

Свою лепту в рост популярности кредитов внесли и так называемые кэптивные банки – дочерние финансовые учреждения самих автопроизводителей. Сегодня на них, по некоторым данным, приходится от 10 до 20% от всех автокредитов. Почти все крупные автопроизводители имеют в России подобные структуры, которые в период кризиса продвигают действительно выгодные продукты. Чаще всего ставка у них составляет всего 5–10% годовых, а на некоторые модели производитель может и вовсе обнулить этот показатель, тем самым предлагая приобрести машину уже не в кредит, а в рассрочку.

Однако при видимых показателях роста доли кредитных автомобилей ситуация с системой автокредитования в России все же отнюдь не радужная. По сути, весь рынок этих услуг сейчас держится на подпорках государственной программы.

Многие игроки и эксперты отрасли говорят о том, что на займы с участием государственных средств сегодня приходится около 60% всех выдаваемых кредитов. Из бюджета на программу поддержки автокредитования в первой половине 2015 года было направлено более 1,5 млрд рублей и запланировано выделение дополнительных ресурсов. Но рано или поздно государство перестанет давать деньги – такая подпитка не может длиться вечно. И что тогда станет с рынком? Откатится ли он опять на минимальные значения или все же успеет окрепнуть?

Еще одна тревожная тенденция в секторе автокредитования – серьезный рост просроченной задолженности. Заемщики не столь дисциплинированно платят по кредитам, как до кризиса. По заявлениям Национальной службы взыскания (НСВ) с начала года долги по автокредитам выросли более чем на 15%. Особенно банки волнуют так называемые плохие долги, просрочка по которым превышает 90 дней, объем этих долгов уже к середине лета превысил 60 млрд рублей, что на 25% больше, нежели было годом ранее.

Впрочем, в НСВ указывают, что по кредитам на авто все еще не так плохо: в среднем по розничному сегменту кредитования уровень дисциплинированности заемщиков упал еще ниже. Но если тенденция сохранится и россияне будут менее аккуратно возвращать долги по автокредитам, это станет серьезным тормозом развития данной сферы банковских услуг.

Растущая доля невозврата займов связана с другой острой проблемой – участившимися случаями мошенничества, когда взятый в кредит автомобиль потом перепродают. Естественно, не вернув при этом деньги банку. По заявлениям Национального бюро кредитных историй, сейчас чуть ли не каждую десятую купленную в кредит машину пытаются перепродать без уведомления кредитора. Все дело в том, что ныне в ПТС и прочих документах на автомобиль не ставится отметка о том, что он приобретен в кредит. А потому можно легко пригнать такую машину, например, на рынок и сбыть ее незадачливому покупателю.

Справиться с проблемой призвано создание единого реестра регистрации залогов движимого имущества, который официально заработал при Федеральной нотариальной палате (ФНП). По идее, нотариусы на основании заявлений залогодержателей должны вносить в общую базу информацию обо всех кредитных авто. Однако система никак не заработает в полную силу. Связано это с тем, что процедура получения информации из реестра до сих пор не отлажена, а рядовые покупатели зачастую просто не знают о его существовании и не утруждают себя проверкой, числится ли приобретаемый автомобиль в качестве кредитного залога, чем и пользуются мошенники.

Каким образом будет развиваться рынок автокредитования в ближайшее время, во многом зависит от позиции правительства в вопросе продления субсидий на программу поддержки отрасли. Автодилеры и другие участники рынка просят власти расширить госпрограмму субсидирования кредитов и, например, включить в нее автомобили ценой свыше 1 млн рублей.

Если подобное расширение рамок произойдет, то автокредитование, безусловно, ждет новый виток развития. Но рано или поздно накачка государственными траншами отрасли закончится. И всем придется думать о введении новых привлекательных продуктов и услуг.

Очевидно, что одним из самых перспективных направлений на рынке автокредитования может стать развитие продаж подержанных машин. Сегодня доля таких сделок едва превышает 10% (график 2), это крайне низкий показатель, который финансовым структурам под силу оперативно нарастить.

Да, реализация автомобилей с пробегом в кредит довольно рискованный вариант для банков – здесь более часты случаи мошенничества. Да, подержанные машины в России все еще в подавляющем большинстве реализуются не через дилерские центры, а напрямую между продавцом и покупателем. И вклинить в эту схему кредитное предложение крайне сложно. Но и сидеть сложа руки банки уже не могут. Поэтому им необходимо думать, как минимизировать риски и предлагать покупателям машин на вторичном рынке более удобные и привлекательные схемы. Тогда рынок автокредитования в России действительно будет способен преодолеть кризис и уже без искусственных подпорок, выставленных государством, снова пойти вверх.