Продажи грузовых автомобилей в России достигли рекордных показателей за постсоветский период. Хотя стремительный взлет рынка опасен такими «болезнями роста», как проблемы технического обслуживания и поставки запчастей

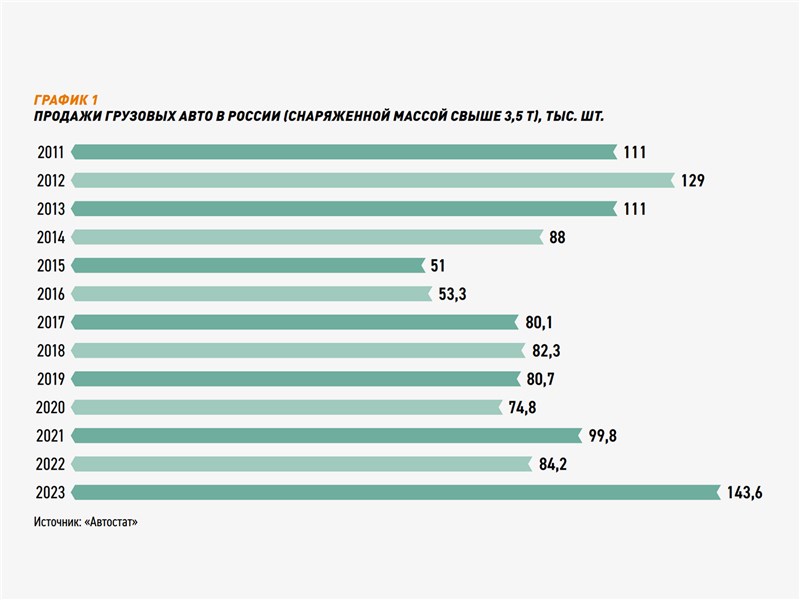

На исторически рекордные показатели со времен СССР въехали за последний год продажи грузовиков в России. Как подсчитал «Автостат», по итогам 2023 года в РФ было реализовано 143,6 тыс. средних и тяжелых грузовых машин (снаряженной массой свыше 3,5 т), что на внушительные 70% больше, чем в 2022 м и на 44% превышает показатели 2021 года. Но самое интересное, что грузовой авторынок скакнул выше предыдущего рекорда в постсоветской истории, который был установлен в 2012 году на уровне 129 тыс. единиц (график 1). Таких достижений участники грузового рынка не видели со времен распада СССР, когда в конце 1980 х продажи приближались к уровню 200 тыс. единиц в год.

Главным фактором ускорения, толкнувшим так высоко уровень продаж грузовых авто в России, является накопившийся серьезный отложенный спрос. 2020–2022 годы выдались особенно сложными для потребителей коммерческой техники. Сначала на рынок и бизнес обрушились ковидные ограничения, ну а потом, с началом СВО, резко изменилась геополитическая и экономическая реальность. Обновление грузового автопарка — это всегда серьезные инвестиции и часть бизнес-плана, и потому в ситуации неопределенности потребители топтались на месте.

Но в 2023 году терпеть уже стало невозможно. В условиях изношенности грузовых транспортных средств для многих предприятий ребром встал вопрос замены изношенных машин на новые, бесперебойность работы ключевых бизнес-процессов попала под угрозу.

Стоит признать, что рост спроса на грузовую технику в прошлом году отчасти связан с продолжающейся СВО и увеличивающимися запросами со стороны военных. Однако эта причина не является определяющей, главный источник спроса на грузовики формируют гражданские отрасли. И прежде всего сфера автомобильных перевозок: стремительная перенастройка новых логистических маршрутов за последний год вынуждает логистов расширять автопарк и штат водителей, чтобы выполнять весь объем поступающих заказов. Кстати, в этой связи повышенный спрос наблюдается на седельные тягачи, которые ориентированы на то, чтобы перевозить грузы на дальние расстояния и широко используются логистическими компаниями.

Одновременно растут объемы строительства, в том числе связанного с развитием крупных инфраструктурных проектов. И тут уже продавцы говорят об особенном внимании потребителей к таким типам грузовиков, как самосвалы, которые активно закупаются представителями строительной отрасли.

Грузовики из недружественных стран с самого начала попали под политические рестрикции, уже весной 2022 года красный свет был включен для автомобилей «большой семерки» европейских производителей (Volvo, MAN, Scania, Mercedes, DAF, Iveco, Renault). Политики попытались нанести удар и по российским производителям грузовой техники: от сотрудничества с КАМАЗом в одночасье отказались ключевые поставщики, а также главный партнер предприятия — немецкий концерн Daimler.

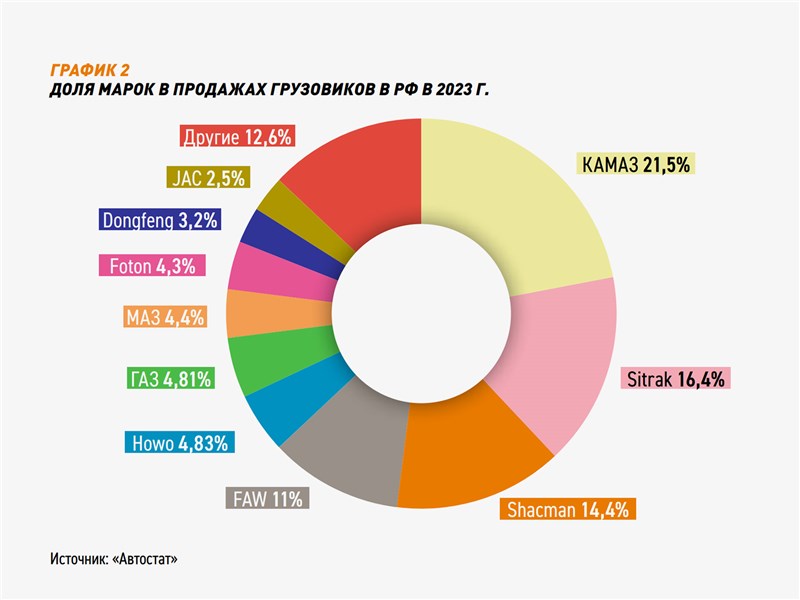

Но, как и на рынке легковых авто, в нише грузовиков освободившееся пространство начали занимать китайцы. По данным «Автостата», итоги 2023 года показали, что на автопроизводителей из КНР пришлось порядка 65% всех продаж.

Из-за санкционного давления пока приходится уступать долю рынка КАМАЗу: по результатам прошлого года ведущий российский производитель грузовиков получил 21,5% рынка, что заметно меньше, чем в 2022 году, когда он контролировал долю в более 37% всех продаж средних и тяжелых грузовиков в стране.

Другой российский производитель ГАЗ, а также белорусский МАЗ получили около 5% каждый. Остальное контролируется китайскими брендами: Sitrak (17%), Shacman (14%), FAW (11%), Howo (5%), Foton (4%), Dongfeng (3%), JAC (2,5%, см. график 2).

Тем не менее в ближайшее время российские производители твердо намерены вести борьбу за то, чтобы отстоять свою долю рынка. КАМАЗ, отходя от санкционного удара, заявляет, что уже практически не зависит от иностранных компонентов из недружественных стран, наращивая выпуск компонентов внутри страны. Эту же стратегию успешно реализовывает и ГАЗ, который попал под санкции еще раньше и потому имел больший запас времени наладить процессы импортозамещения.

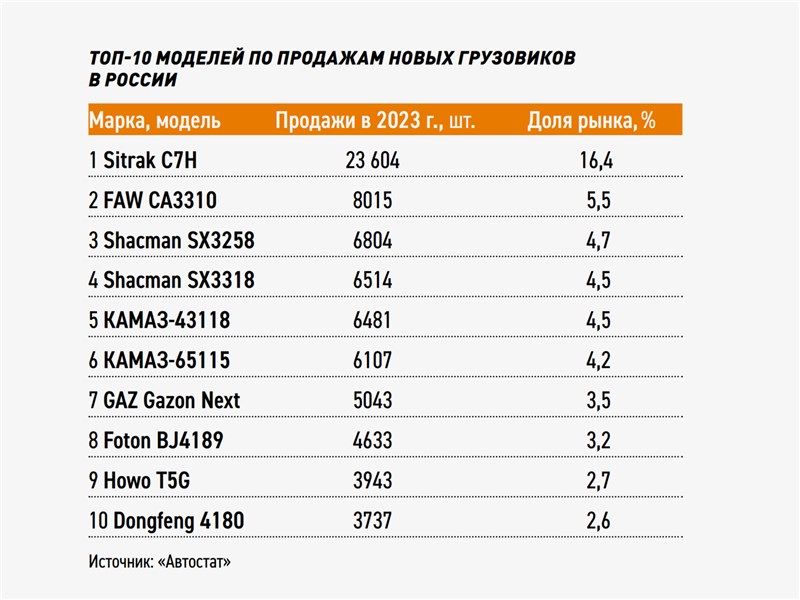

Но пока в списке самых популярных моделей грузовиков в России на первых позициях держатся китайские грузовики. По итогам прошлого года рейтинг возглавляет тягач Sitrak C7H (23,6 тыс. продаж в ушедшем году), на втором месте — самосвал FAW CA3310 (8 тыс.). Российский самосвал КАМАЗ-65115 из тройки лидеров в первом полугодии скатился на шестое место по результатам года с показателем 6,1 тыс. Другой отечественный среднетоннажный грузовой автомобиль ГАЗ «Газон Next» занимает седьмую позицию (5 тыс., см. таблицу).

Правда, на фоне столь стремительных перестановок игроков потребителей беспокоят обострившиеся проблемы с обслуживанием грузовиков и налаживанием цепочек по поставкам запчастей. Не всем новым китайским компаниям удается наладить сеть сервисных центров в российских регионах. Клиенты жалуются, что иногда некоторые виды запчастей приходится ждать более двух месяцев. Это критично для любого корпоративного автопарка, где столь длительный простой грузового автомобиля грозит обернуться болезненными убытками.

Впрочем, постепенно ситуация исправляется, особенно в отношении лидирующих в России китайских марок. Так что есть все основания прогнозировать, что продажи грузовых авто в РФ не остановят рост и в текущем году, если только покупательскую способность сможет выдержать продолжающийся рост цен, который подпитывает в том числе повышение ставок утилизационного сбора со стороны регулятора, а также волатильность курса рубля и удорожание кредитов.

Автопанорама»" />

Автопанорама»" />